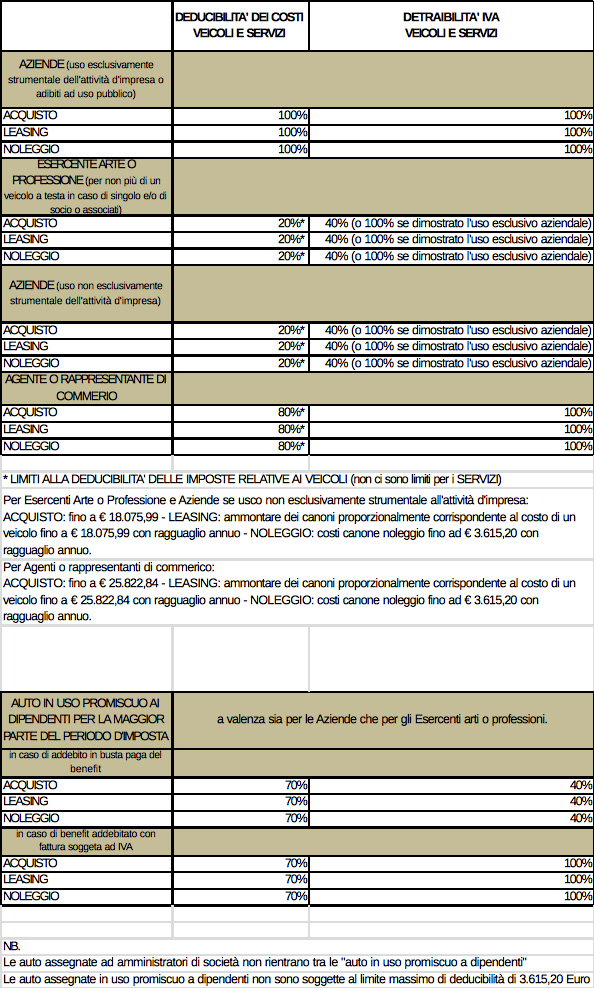

(IRPEF, IRES, IRAP) disciplinate dall’art. 164 del TUIR (DPR 917/86). I veicoli per i quali la norma consente la piena deducibilità dell’IVA sono quelli:

La deducibilità è invece parziale per i restanti veicoli, non rientranti nelle categorie sopra evidenziate e per i quali c’è una presunzione assoluta di promiscuità di utilizzo.

(IVA) disciplinate dall’art. 19-bis1 del DPR 633/72. I veicoli per i quali la norma consente la piena detraibilità dell’IVA sono quelli:

La detraibilità è invece parziale per i restanti veicoli, non rientranti nelle categorie sopra evidenziate e per i quali opera una specifica limitazione forfetaria.

* Ossia i veicoli stradali a motore diversi da trattori agricoli o forestali, normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3.500 Kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto.

Si tratta di tutta una serie di emolumenti retributivi che vengono esposti nella busta paga dei lavoratori e che fanno riferimento a speciali trattamenti cosiddetti ‘in natura’ di cui gode il dipendente o il collaboratore nell’ambito del rapporto di lavoro. Il calcolo del fringe benefit viene effettuato facendo riferimento a dei valori di riferimento stabiliti.

Esempio classico di fringe benefit può essere l’auto aziendale, ossia la concessione in uso ai dipendenti dei veicoli aziendali che vengono destinati ad uso promiscuo, a scopo quindi sia di lavoro che per esigenze private.

Nel caso delle auto aziendali, il valore del fringe benefit è pari al 30% dell’importo corrispondente alla percorrenza convenzionale di 15.000 km annui, calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali ACI, al netto dell’ammontare eventualmente addebitato al dipendente.

Queste tabelle sono pubblicate dal Ministero delle Finanze entro il 31 dicembre di ogni anno ed hanno effetto dal periodo d’imposta successivo.

International Renting S.r.l. In ottemperanza a quanto disposto dalla L. 124/2017 (commi da 125 a 129) in materia di pubblicazione di aiuti e contributi pubblici ricevuti nell’esercizio dell’attività di impresa, si precisa che per il periodo di imposta 2020/gli aiuti di Stato e gli aiuti de minimis ricevuti dalla nostra impresa sono contenuti nel Registro nazionale degli aiuti di Stato di cui all’art. 52 della L. 234/2012./ – LEGGI